- 1 : 2025/06/01(日) 16:47:52.63 ID:/nQsX7KeM

-

数年後お仕事あるかもわからないけど

40代・50代のiDeCoの「1人当たり資産額」はどれくらい? | マイナビニュース

https://news.mynavi.jp/article/20250519-3326907/ - 2 : 2025/06/01(日) 16:48:45.91 ID:+9fDGo+7M

-

そんな韓国の野球選手みたいなのやるなよ

- 3 : 2025/06/01(日) 16:49:02.71 ID:/nQsX7KeM

-

お国のことを信頼しすぎという意見も見かけるけど

- 4 : 2025/06/01(日) 16:50:38.86 ID:Jio/UyuF0

-

ニーサの枠使い切ってるならやってもいいと思う

- 7 : 2025/06/01(日) 16:54:36.57 ID:/nQsX7KeM

-

大した稼ぎじゃないけど控除されるしNISAより良さげだと思ってるんだけど

>>4

積立+成長投資で360万円でしょ?そんなお金ないや…😢 - 31 : 2025/06/01(日) 17:31:19.37 ID:Jio/UyuF0

-

>>7

先にそっちの方がええと思う

一度始めたら60歳までは引き出せないし

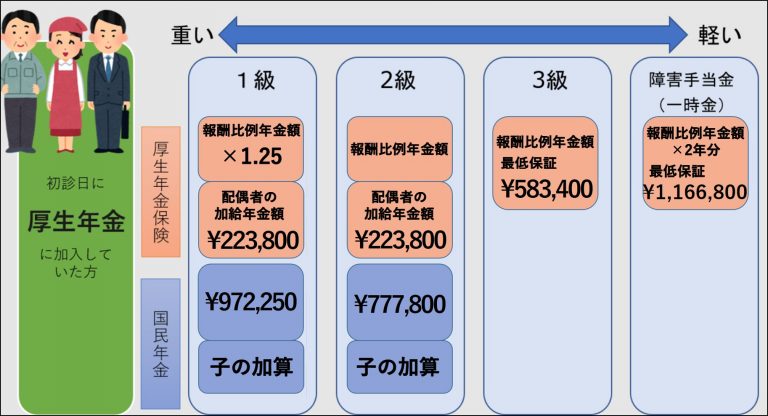

厚生年金の等級さがるから、年金もらうときにちょびっと不利になるんやで - 5 : 2025/06/01(日) 16:51:59.51 ID:d6Hvuql70

-

やっといた方がいいぞ 歳を取ったらイデコに突っ込んだ分の7割くらいが戻ってくる 残りは自民党様と役人様の小遣いとして有効に消費される日本人の誇りを体現した制度だからな

- 6 : 2025/06/01(日) 16:54:30.74 ID:nZUJ5xO80

-

引き出せる頃には、退職金増税で死亡やろ

- 8 : 2025/06/01(日) 16:55:58.92 ID:i6K2s6gu0

-

やらなくていい

仮にサラリーマンが23000円拠出するとして、その金を毎月ビットコインに入れた方がパフォーマンス良いよ

値上がりが節税を超える - 9 : 2025/06/01(日) 16:57:02.77 ID:KvYXm02i0

-

引き出せんからな

自分で株かFX運用した方が出し入れもできるし楽しいぞ - 10 : 2025/06/01(日) 16:57:38.30 ID:/nQsX7KeM

-

株はチマチマだけど、ビットコは未だに手を出したことないな…

- 11 : 2025/06/01(日) 16:58:09.47 ID:+Kq0tiaS0

-

まあ今仮に嫌悪なんかにいる奴の年齢から若くて40歳くらいだろ。

新NISA満額1800万とiDeCoが来年から62000円満額として20年掛けるとする1480万しめて3280万元本用意できるかだなw

でもこれができたら老後は安泰だな独り身なら - 13 : 2025/06/01(日) 16:58:58.21 ID:MfajFhsm0

-

/⌒ヽ

く/・゜ ⌒ヽ

| 3 (∪ ̄]

く、・。 (∩ ̄]

引き出せる年になったときの物価

気になるね? - 14 : 2025/06/01(日) 16:59:08.61 ID:cVw+U7kjM

-

確定申告が面倒くさく無いんならやっとけ

住民税も安くなる - 15 : 2025/06/01(日) 16:59:21.97 ID:ptmK7IFG0

-

フリーランスだから節税のために満額やってる

- 16 : 2025/06/01(日) 17:00:13.52 ID:cVw+U7kjM

-

>>15

個人事業主なら小規模企業共済の方が良くね? - 18 : 2025/06/01(日) 17:05:24.80 ID:dNqv3GpO0

-

>>16

インフレに対応できないデメリットあるぞ

ケンモメンは円のこと信用してない=iDecoのがいいだろ - 19 : 2025/06/01(日) 17:09:28.87 ID:ptmK7IFG0

-

>>16

どうかなあ

ちなみに国民年金基金とiDeCoあわせて満額

もともとは国民年金7万だと厳しいから少しでも上乗せすのために年金基金をやりたいが、インフレに弱いので、半分をiDeCoでリスク資産に回すという発想 - 17 : 2025/06/01(日) 17:00:28.58 ID:nUGYMM3t0

-

中小とか積み立てしてるやん

- 20 : 2025/06/01(日) 17:14:07.73 ID:rqzzOfjB0

-

受取時課税が気に食わん

このせいで退職金額と退職金控除との兼ね合い考えなきゃいかんし - 21 : 2025/06/01(日) 17:14:09.15 ID:VzVvviWl0

-

国民年金基金6万8千円近く掛けてるからiDeCoできない

代わりにnisa枠満額使ってる - 23 : 2025/06/01(日) 17:22:10.94 ID:YDYDYa0jH

-

NISAとiDeCoやってるけど正直iDeCo満期まで生きてる自身無いわ

- 24 : 2025/06/01(日) 17:22:16.99 ID:CfE1IhSP0

-

退職金ない会社の奴こそiDeCo優先だぞ

絶対控除使いきれないんだから - 25 : 2025/06/01(日) 17:24:51.16 ID:0O6vOZy40

-

退職金積立制度なくなって野村のiDeCo?にさせられたんだがわけわからんわ

- 30 : 2025/06/01(日) 17:30:32.72 ID:nHGC49wG0

-

>>25

それはDCのはず

元々DC(確定拠出年金)ってのがあって勤め先で天引きされた積立金の運用先を自分で選ぶという仕組みの物

それを自営業者含む個人にまで拡張したのがiDeCo(個人型確定拠出年金)ってわけDB(確定給付年金)とかもあって昔はそれが主流だったりしたがまあそれは気にしないでいいだろう

- 26 : 2025/06/01(日) 17:28:13.33 ID:0WmNApJS0

-

ニーサ損切りするような胆力ない奴はiDeCoの方がいい

本当に脳死積立できるから - 27 : 2025/06/01(日) 17:28:29.04 ID:Vr6jlfNW0

-

会社の退職金とiDeCoの受け取りを10年以上空けるといい

- 28 : 2025/06/01(日) 17:29:58.95 ID:hddEV0im0

-

FP同士で話しててもNISAとiDeCoのどっちを優先して使うかは争いになりがち

- 29 : 2025/06/01(日) 17:30:06.38 ID:p2FTM5y+0

-

なんもしてないし給料以外に金増やすことしてない

コメント